אקזיט של מיליארד דולר לא תמיד מוציא אותך מהנתיב האיטי

15 במאי 2026·13 דקות קריאה

בפוסט הקודם בסדרה כתבתי על המדרכה: החיים שבהם גם מתכנת שמרוויח 40 אלף שקל יכול להישאר צרכן מאוד משוכלל. לא עני, לא כישלון, פשוט אדם שחי בלי הרבה כיוון, בלי מרווח, ובלי בעלות.

אבל יש שלב הרבה יותר מבלבל. השלב שבו אתם כבר לא על המדרכה. אתם עובדים קשה, חוסכים, משקיעים, מקבלים קידומים, אולי אפילו נכנסתם לחברה עם options או RSUs. מבחוץ זה נראה כמו הצלחה. ובכנות, הרבה פעמים זו באמת הצלחה.

רק שזו עדיין יכולה להיות גרסה מאוד יוקרתית של המדרכה.

הנתיב האיטי הוא לא מקום רע

אני רוצה להתחיל דווקא מהדיסקליימר, כי אחרת זה בקלות יכול להישמע כמו עוד פוסט LinkedIn של מישהו שמסביר למה אם אתם לא בונים SaaS ב-23:30 בלילה אתם מבזבזים את החיים שלכם.

לא.

הנתיב האיטי הוא הרבה פעמים אחלה נתיב. הוא אומר ללמוד מקצוע מבוקש, להיכנס לחברה טובה, להעלות שכר לאורך שנים, לחסוך, להשקיע במדדים, לקבל קידומים, לבנות מוניטין, אולי לעבור לחברה גלובלית, אולי לקבל RSUs, ובסוף להגיע לחיים יציבים וטובים.

עבור הרבה אנשים זו תוצאה מעולה. לדעתי אפילו תוצאה מוערכת בחסר. בעולם שבו הרבה אנשים קופצים בין חלומות לא מבושלים, יש משהו מאוד חזק בלהיות אדם אמין, מקצועי, שמייצר ערך לאורך זמן וצובר הון בצורה עקבית.

הבעיה מתחילה כשאנחנו מבלבלים בין "קריירה מצוינת" לבין "בעלות".

כי הנתיב האיטי לא בהכרח נכשל. הוא פשוט מוגבל. התגמול בו ברוב המקרים לינארי: יותר שנות ניסיון, יותר שכר. יותר אחריות, יותר בונוס. יותר סניוריטי, יותר RSUs. יש בזה הרבה upside ביחס לרוב המקצועות בעולם, אבל זה עדיין upside שנמצא בתוך גבולות של מערכת שמישהו אחר בנה.

או בניסוח קצת חד יותר: אתם משתתפים במינוף של החברה. אתם לא שולטים בו.

הקורפורייט הקלאסי: עבודה טובה, לא הימור א-סימטרי

בישראל יש לא מעט חברות מצוינות שאפשר לבנות בהן קריירה רצינית מאוד: Amdocs, Microsoft, Check Point, NICE, Verint, Akamai, Autodesk, PayPal, GE HealthCare, Philips ועוד.

אני בכוונה לא שם כאן את Nvidia, Google או Meta. אלה חיות קצת אחרות. נדבר עליהן עוד רגע.

החברות האלה יכולות לתת לכם משכורת טובה, סביבת עבודה יציבה, מנהלים מנוסים, מערכות גדולות, תהליכים, מוצר אמיתי, לקוחות אמיתיים, ולפעמים גם מניות או RSUs. בחלקן יש אנשים מבריקים ובעיות הנדסיות לא פחות מעניינות מכל סטארטאפ נוצץ.

אבל מבחינה כלכלית, עבור רוב העובדים, זה עדיין הנתיב האיטי.

לא כי החברות לא טובות. בדיוק להפך: הן כבר טובות. הן כבר גדולות. הן כבר עברו את שלב האפס לאחד. המנוע הא-סימטרי הגדול, אם היה כזה, קרה לרוב לפני שהצטרפתם.

אם אתם מצטרפים לחברה ציבורית בוגרת, אתם לא מקבלים 2% מחברה קטנה שאולי תגדל פי 100. אתם מקבלים שכר, אולי בונוס, אולי ESPP, אולי grant של RSUs, ואולי התייקרות נחמדה במניה. זה יכול להיות שווה הרבה כסף לאורך זמן. זה פשוט לא אותו משחק כמו בעלות מוקדמת.

וזה המקום שבו לדעתי אנשים קצת מתבלבלים עם המילה "equity". לא כל equity הוא בעלות במובן הא-סימטרי. לפעמים equity הוא פשוט תגמול עם עטיפה של מניות.

זה עדיין טוב. רק אל תקראו לזה Fastlane.

Big Tech הוא הנתיב האיטי עם מושבי עור

עכשיו מגיע החלק שמבלבל גם אנשים חכמים מאוד.

Google, Meta, Amazon, Apple וחברות מהסוג הזה יכולות להפוך עובד שכיר לאדם אמיד מאוד. אני לא אומר את זה תיאורטית. ראיתי מקרוב איך חבילת תגמול ב-Big Tech יכולה לשנות חיים: שכר גבוה, בונוס, refreshers, RSUs נזילים, ESPP במקומות מסוימים, ביטוח בריאות, מותג בקורות חיים, והרבה מאוד אופציונליות מקצועית.

יותר מזה, Senior Engineer טוב ב-Big Tech יכול להרוויח יותר, בפחות סיכון, מהרבה מאוד עובדים בסטארטאפים. לפעמים גם מיזמים. לפעמים גם מקרנות VC קטנות. זו נקודה לא פופולרית אצל אנשים שאוהבים למכור חלומות של "תצטרפו מוקדם ותעשו אקזיט", אבל היא נכונה.

Big Tech הוא premium slowlane.

הסיכון נמוך יחסית. הנזילות גבוהה. השכר גבוה. המותג חזק. אתם לא צריכים לחכות עשר שנים ל-exit, לא צריכים להמר על מניה פרטית, ולא צריכים לשלם strike price על options שאולי לא יהיו שווים כלום.

אבל זה עדיין employment.

ה-upside שלכם מוגבל על ידי compensation band, performance review, leveling, headcount, refresh cycle, מצב המניה, ומישהו ב-Finance שבנה מודל compensation עם יותר טאבים ממה שבריא לאדם מבוגר לראות.

החברה יכולה להרוויח מיליארדים ממוצר שאתם עובדים עליו, ואתם תקבלו שכר מצוין. אולי bonus מצוין. אולי refresh יפה. אבל המינוף שייך לחברה.

וזה לא נאמר בציניות. Big Tech יכול להיות בית ספר מדהים. אני למדתי המון ב-Google: איך נראית מערכת גדולה, איך חושבים על scale, איך כותבים design docs, איך code review נראה כשאנשים באמת מתייחסים לזה ברצינות, ואיך ארגון ענק מנסה להזיז מוצר בלי להישבר תחת המשקל של עצמו.

אבל אם המטרה שלכם היא בעלות, Big Tech הוא לרוב אמצעי. לא סוף הדרך.

כדי להפוך את זה לפחות פילוסופי, הנה מחשבון קטן לצד הזה של הסיפור. הוא משתמש בנתוני Israel Software Engineer מ-Levels.fyi: נכון ל-15 במאי 2026, Google Israel, Meta Israel, Salesforce Israel, Microsoft Israel ו-Palo Alto Networks Israel כולן מדווחות שם על טווחי שכר שמתחילים במאות אלפי שקלים בשנה ויכולים להגיע באזור מיליון שקל בשנה בתפקידים בכירים.

המספרים האלה לא קדושים. Levels.fyi הוא self-reported, חבילות משתנות לפי offer, ביצועים, refreshers, מניה, שער דולר, downleveling, והיכולת שלכם לנהל משא ומתן בלי להישמע כאילו למדתם הכל מפוסט ב-Blind. אבל בתור baseline, זה מספיק טוב כדי לראות למה Corporate Premium Slowlane יכול להיות משחק כלכלי חזק מאוד: הרבה כסף, הרבה נזילות, והרבה יותר ודאות מסטארטאפ ממוצע.

מחשבון Big Tech: כמה מרוויחים וכמה זה ודאי?

בחרו חברה, level, מספר שנים ותרחיש מניה. זה לא offer calculator, אלא דרך לראות למה Corporate Premium Slowlane יכול לנצח הרבה חלומות startup מבחינת תוחלת וסיכון: כסף נזיל יחסית, אבל עדיין בלי בעלות משמעותית בחברה.

נתוני הבסיס: Levels.fyi, 15.5.2026. בפועל יש refreshers, signing bonus, performance multipliers, מיסוי אישי, שערי מטבע, stock appreciation, ולעיתים downleveling. זו אינטואיציה לקריירה, לא ייעוץ שכר או מס.

הטבלה שמסדרת את האשליה

לפעמים הכי קל לראות את זה בטבלה:

| מסלול | סיכון | Upside | נזילות | מה המשחק האמיתי |

|---|---|---|---|---|

| Big Tech | נמוך יחסית | גבוה אבל מוגבל | גבוהה מאוד | למכור מיומנות יקרה למכונה מצוינת |

| חברה ציבורית בוגרת | נמוך-בינוני | בינוני | גבוהה | שכר + קריירה + מניה קיימת |

| עובד בסטארטאפ מאוחר | בינוני-גבוה | לרוב בינוני | נמוכה | להחליף ודאות ב-upside לא ברור |

| Founding Engineer | גבוה מאוד | יכול להיות ענק | נמוכה | לקחת סיכון מוקדם בלי שליטה מלאה |

| Founder | קיצוני | קיצוני | נמוכה מאוד בהתחלה | לבנות את המכונה עצמה |

אין כאן מסלול "נכון". יש משחקים שונים.

הטעות היא לא לבחור ב-Big Tech. הטעות היא לחשוב שבגלל שיש RSUs אתם כבר בעלי הון במובן של שליטה במינוף.

הטעות היא לא להצטרף לסטארטאפ. הטעות היא לא להבין שאתם קונים כרטיס לסרט עם סוף לא ידוע, ובדרך מוותרים אולי על שכר, נזילות, ושקט נפשי.

הטעות היא לא להיות Founding Engineer. לפעמים זה אחד המהלכים הכי טובים שאפשר לעשות בקריירה. הטעות היא לעבוד כמו founder, לחשוב כמו founder, להילחץ כמו founder, אבל לא להבין שאתם לא מחזיקים founder economics.

אשליית הסטארטאפ: מלכודת המדרכה

בואו נדבר על החלק שהכי מעניין ישראלים, כי אנחנו עם קטן שאיכשהו מכיר תמיד מישהו שמכיר מישהו שעבד ב-Wiz.

במרץ 2026, Google השלימה את רכישת Wiz ב-32 מיליארד דולר. זה אחד האקזיטים הכי מטורפים בהיסטוריה של ההייטק הישראלי, ובצדק. לפי Forbes, כל אחד מארבעת המייסדים החזיק בערך 10% מהחברה, והאקזיט שם כל אחד מהם באזור של מיליארדי דולרים לפני מס. לפי CTech, העובדים הישראלים החזיקו יחד בערך 10% מהחברה, והכתבה גם מזכירה את מורכבות המס סביב options ומניות.

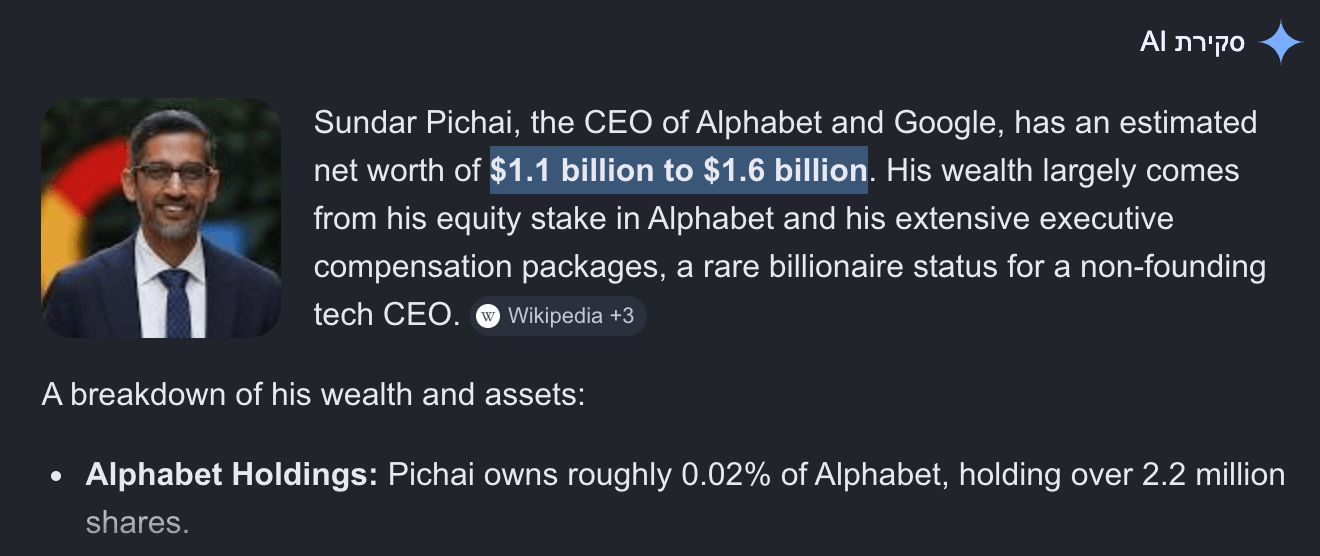

געכשיו תעצרו רגע על המספר הזה: 10% למייסד אחד, בערך 10% לכל העובדים הישראלים יחד. רק שתבינו שההון המשוער של סונדר, מנכ״ל גוגל, שאורה על הרכישה הזאת שווה בערך 1.5 מילארד דולר, רק מהמכירה הזאת יש להם פי 2.

Founders מחזיקים בעלות. עובדים מקבלים השתתפות. לפעמים השתתפות מדהימה, באמת. לפי הערכות פומביות כמו הניתוח הזה בלינקדאין, עובדים מוקדמים מאוד ב-Wiz אולי הגיעו לעשרות מיליוני דולרים, עובדים בשלבים בינוניים אולי למיליונים בודדים, ועובדים מאוחרים יותר לסכומים נמוכים בהרבה.

אני כותב "אולי" כי אין לנו cap table, אין לנו grants אישיים, אין לנו vesting מלא, אין לנו strike prices, ואין לנו את כל הפרטים שגורמים ל-Excel להפוך ממחשבון אושר למכשיר עינויים. אבל גם אם המספרים זזים ימינה או שמאלה, הכיוון ברור.

אפילו באחד האקזיטים הכי טובים בהיסטוריה המקומית, הפער בין ownership של founder לבין ownership של עובד הוא אסטרונומי.

וזה עוד ב-Wiz. זה התרחיש שבו החלום באמת התממש.

ועכשיו תחשבו רגע על התרחיש ההפוך. סטארטאפ בלי אקזיט הוא לא Fastlane ואפילו לא Slowlane - הוא מדרכה מאוד יוקרתית. ויתרתם על שכר גבוה יותר ב-Big Tech, על RSUs נזילים, על refreshers, על יציבות, ולפעמים גם על שעות שינה - בשביל equity שעובד רק אם יש אירוע נזילות. אם אין, השכר שהספקתם לקבל בדרך הלך לשכירות ולחיים, ה-options שלכם שווים בדיוק כמה שכתוב עליהם בקובץ ה-PDF, ונשארתם עם בדיוק אותו דבר שנכנסתם איתו - רק עם hoodie של חברה שאף אחד כבר לא יזכור.

זו אותה מדרכה. רק עם סיפור יותר מעניין למסיבות יום שישי.

ברוב הסטארטאפים, החלום לא מתממש. החברה נסגרת. או נמכרת בסכום שמחזיר כסף למשקיעים אבל לא משאיר הרבה לעובדים. או מצליחה "בסדר" אבל לא מספיק כדי שה-options ישנו חיים. או עוברת סבבי גיוס שמדללים את כולם. או יש liquidation preferences שגורמות לזה שהכותרת בעיתון נשמעת יותר יפה מה-payout בבנק.

הבעיה היא שכולנו מכירים את סיפורי Wiz, Waze, Mobileye ו-Monday. אנחנו פחות מכירים את 700 החברות שבהן אנשים לקחו שכר נמוך יותר, עבדו קשה, נשארו ארבע שנים, ובסוף קיבלו שיעור יפה באיך עובד preference stack.

זה Survivorship Bias עם hoodie.

מחשבון קטן לפני שממשיכים

המספרים האלה נהיים הרבה יותר מוחשיים כשמשחקים איתם קצת. אז בניתי מחשבון קטן. תכניסו מספר עובד וגודל אקזיט, ותראו בערך מה יכול לצאת.

המודל בכוונה פשוט מדי. הוא מניח עקומת בעלות כללית לפי סדר הצטרפות, אחרי דילול, ומציג טווח. במציאות יש הבדל עצום בין VP Engineering לבין Junior Developer, בין גרנט לפני Seed לגרנט אחרי Series C, בין options ל-RSUs, בין ישראל לארה"ב, ובין "יש לי 0.1%" לבין "יש לי 0.1% אבל רק חצי vested ואני צריך לשלם strike ומס".

ועדיין, ככלי אינטואיציה, זה עושה את העבודה.

מחשבון גס: כמה שווה ה-Equity באקזיט?

הזינו בערך מתי העובד הצטרף ואת גודל האקזיט. המודל מניח אחוז בעלות מדולל לפי סדר הצטרפות, ואז מציג טווח גס. במציאות יש vesting, strike price, preference stack, מס, refreshers, secondary ועוד מיליון פרטים קטנים שהורסים גיליונות Excel יפים.

זה לא ייעוץ מס, לא הערכת שווי, ולא דרך לנחש grant אמיתי. זה כלי אינטואיציה: באקזיט קטן גם אחוז יפה יכול להיות סכום נחמד בלבד; באקזיט חריג, גם שבריר אחוז יכול לשנות חיים.

שחקו רגע עם שני תרחישים:

- עובד 20 באקזיט של מיליארד דולר.

- עובד 200 באקזיט של מיליארד דולר.

- עובד 200 באקזיט של 32 מיליארד דולר.

פתאום רואים את האמת הלא נעימה: "אקזיט של מיליארד דולר" נשמע כמו כסף אינסופי, אבל לעובד שנכנס מאוחר זה יכול להיות סכום יפה, לא חיים חדשים. מצד שני, באקזיט חריג כמו Wiz, גם שבריר אחוז יכול להפוך למיליונים.

וזה בדיוק למה הסטארטאפ הוא לא אוטומטית Fastlane. הוא יכול להיות. אבל רק אם היחס בין הסיכון, הוויתור והבעלות באמת א-סימטרי לטובתכם.

כדי לחבר את שני הצדדים לאותו גרף, הנה מחשבון השוואה. תכניסו תרחיש קורפורייט, מספר עובד בסטארטאפ, שכר שנתי וגודל אקזיט, ותראו מי מוביל לאורך השנים. כאן הסטארטאפ מקבל את ה-equity רק בשנת האקזיט, כי זו בדיוק הבעיה עם חלומות על options: עד שיש אירוע נזילות, זה בעיקר מספר יפה במערכת.

Corporate או Startup: מי מוביל אחרי כמה שנים?

בחרו חבילת קורפורייט, מספר עובד בסטארטאפ, שכר סטארטאפ וגודל אקזיט. הגרף מציג שווי ברוטו מצטבר: הקורפורייט נצבר כל שנה, והסטארטאפ מקבל את ה-equity רק בשנת האקזיט שבחרתם.

ההשוואה היא ברוטו ובדולרים. ה-equity בסטארטאפ מחושב לפי בעלות מוערכת של 0.12%, ומוכפל ב-vesting לינארי של 4 שנים (100% בתרחיש הנוכחי). אין כאן strike, refreshers, מס, preference stack או שווי של סיכון אישי.

אז לא להצטרף לסטארטאפים?

להפך. פשוט להצטרף בעיניים פתוחות.

להיות Founding Engineer יכול להיות מהלך מדהים. לא רק בגלל הכסף. לפעמים בעיקר לא בגלל הכסף.

אתם לומדים איך חברה נבנית כשהכל עדיין שביר. אתם יושבים ליד founders, מבינים מכירות, מוצר, גיוס, לקוחות, תיעדוף, chaos, hiring, pricing, ו-pitch decks. אתם רואים מקרוב איך החלטות קטנות הופכות לתרבות, איך feature הופך למוצר, ואיך מוצר הופך לחברה.

זה בית ספר שב-Big Tech קשה לקבל. ב-Google אפשר ללמוד איך מערכת ענקית עובדת. בסטארטאפ מוקדם אפשר ללמוד איך מערכת נוצרת.

וזה שווה המון.

גם אם ה-options לא ישנו לכם את החיים, הניסיון אולי כן. אולי תכירו co-founder עתידי. אולי תבינו איזה שוק מעניין אתכם. אולי תבנו reputation. אולי תלמדו מה לא לעשות. אולי בפעם הבאה תהיו אתם אלה שמייסדים.

זו אחת השורות שאני הכי מאמין בהן בסדרה הזאת:

Employment can be training for ownership.

עבודה שכירה יכולה להיות אימון לבעלות. היא יכולה לממן את הלימוד, לבנות את הרשת, לתת לכם זמן להבין את המשחק, ולאפשר לכם לקחת סיכון חכם יותר בעתיד.

אבל כדי שזה יקרה, צריך להתייחס אליה כאל שלב. לא כאל זהות.

מתי הנתיב האיטי הופך למלכודת?

הנתיב האיטי הופך למלכודת כשהוא נוח מספיק כדי להשתיק את השאלות החשובות.

כש-compensation נהיה ממכר. כשכל החלטה מקצועית נמדדת רק לפי עוד 20 אלף דולר ב-TC. כש-prestige מחליף ambition. כשאתם כל כך גאים בזה שעברתם ל-FAANG, או לסטארטאפ חם, או לתפקיד Staff, שאתם מפסיקים לשאול מה אתם בעצם בונים מעבר לקורות חיים.

אני מכיר את הפיתוי הזה טוב. יש משהו מאוד מספק בלפתוח offer letter של חברה גדולה. יש משהו מאוד נעים בלראות RSUs נוחתים. יש משהו מאוד מרגיע בלהרגיש שהשוק מעריך אותך. אחרי שנים של לימודים, ראיונות, rejection emails ותיקוני bugs מביכים, זה כיף להרגיש שניצחת.

אבל הנתיב האיטי מסוכן דווקא כי הוא מרגיש כמו ניצחון.

הוא נותן מספיק כסף כדי שלא תרגישו דחיפות. מספיק prestige כדי שלא תרגישו צורך להוכיח משהו. מספיק עניין כדי שלא תשתעממו לגמרי. מספיק פחד כדי שלא תרצו לסכן את זה.

וככה עוברות חמש שנים.

ואז עוד חמש.

ופתאום אתם מאוד מוכשרים, מאוד מתוגמלים, מאוד מוערכים, אבל כל ההכנסה שלכם עדיין תלויה בזה שמישהו אחר ימשיך לקנות את הזמן שלכם.

זה לא רע. זה פשוט לא ownership.

אז מה עושים עם זה בפועל?

לדעתי המטרה היא לא לברוח מהעבודה מחר בבוקר. רוב האנשים ש"בורחים" בלי תשתית פשוט מחליפים בעיה אחת בבעיה אחרת, רק עם פחות ביטוח בריאות.

המטרה היא להזיז בהדרגה חלק מהחיים שלכם מהשתתפות לבעלות.

זה יכול להיראות מאוד קטן בהתחלה:

- לחסוך מספיק runway כדי שתוכלו להגיד לא להצעה גרועה.

- להשקיע בצורה עקבית, גם אם זה משעמם.

- לבחור עבודה לפי מיומנויות ורשת קשרים, לא רק לפי עוד קצת שכר.

- להצטרף לסטארטאפ רק אחרי שאתם מבינים את ה-cap table ברמה בסיסית.

- לבנות מוצר צדדי קטן, גם אם אף אחד לא משתמש בו בהתחלה.

- לכתוב, ללמד, להרצות, או לבנות קהל סביב נושא שאתם מבינים.

- להפוך ניסיון מקצועי לנכס: קורס, ספר, ספרייה, כלי, newsletter, consulting, משהו.

לא הכל חייב להיות startup. בעלות יכולה להיות עסק, מוצר, קהל, תוכנה, נדל"ן, תיק השקעות, מוניטין, או מומחיות נדירה שאנשים מוכנים לשלם עליה בלי שתצטרכו כל פעם להתחיל מאפס.

הנקודה היא לא להפוך כל תחביב ל-business model. זה נשמע מתיש אפילו לי, ואני כותב בלוג פוסט על הנתיב האיטי ביום שישי.

הנקודה היא לשאול: איזה חלק מהעבודה שלי היום ממשיך לעבוד גם כשאני לא מחובר ל-Slack?

סיכום

הנתיב האיטי הוא לא כישלון. עבור רוב האנשים בהייטק הוא כנראה הנתיב הרציונלי ביותר לפחות לחלק מהקריירה: ללמוד, להרוויח טוב, לצבור ניסיון, לבנות ביטחון, להשקיע, ולהבין את התעשייה מבפנים.

אבל הוא נהיה מסוכן כשהוא מתחפש ל-Fastlane. כשאנחנו חושבים ש-RSUs הם בעלות. כשאנחנו חושבים ש-options הם ודאות. כשאנחנו חושבים שקרבה למינוף היא אותו דבר כמו שליטה במינוף.

הלקח שלי מ-The Millionaire Fastlane, דרך עיניים של מפתח תוכנה, הוא לא "תתפטרו ותפתחו סטארטאפ". זה מסר שטחי מדי, וגם לרוב די גרוע.

הלקח הוא להשתמש בנתיב האיטי בכוונה: לצבור כסף, מיומנות, קשרים, אמינות, הבנה של שווקים, והכי חשוב - אופציונליות.

כי המטרה היא לא לברוח מתעסוקה מיד. המטרה היא לזוז בהדרגה מתלות בשכר לכיוון בעלות.

בפוסט הבא נגיע ל-Fastlane עצמו. ושם לדעתי השאלה כבר לא תהיה "כמה משלמים לי?", אלא "איזו מכונה אני בונה, מי מחזיק בה, ומה קורה אם היא באמת עובדת?"